ホーム > 財務ステージ

財務ステージとは

企業は、一般的に創業してから数年間のアーリーステージ、業容が拡大・安定するグロースステージ、より一段の発展もしくは再編するターニングステージという段階を経て、その栄枯盛衰を繰り返します。

従来から、そのステージ毎に求められる経営管理体制というものがありました。

従業員の一人当たり平均の売上が1000万円の業種の場合、企業の売上高(以下、年商といいます)が1億円を超えると従業員が10名になり、法的に就業規則を作成する義務が生じたり、源泉税を毎月支払わねばならなくなったりします。年商が3億円を超えると従業員は30名を超えてくるわけで、給与計算や年末調整といった従業員管理もより煩雑になります。

また、新規の設備投資をする場合には、金融機関の資金調達も必要になってきます。この場合、金融機関には、調達前には過年度の決算書や、投資対象の事業計画を求められるでしょうし、調達後には月次の決算報告や、事業計画との進捗管理も必要とされます。

つまり、業容が拡大し、売上が増えると従業員の数も増え、企業を取り巻く利害関係者が多くなり、それらに応えるための経営管理体制も充実しなければならなくなります。

私どもは、この経営管理体制の中でも、激変する経営環境のもと、適時に経営判断を行うためにとりわけ大切なのは、将来の業績予想を詳細に立て、それを自在に修正し、現状の財務状態や損益状況にどのようなインパクトがあるのかをタイムリーに反映させる事が出来る事業計画を作る事が出来る体制だと考えています。

この体制を構築するには、①まず月次決算が締め後5営業日で出来上がり(実績値)、②単年度の予算を策定し、③その該当月の値(予算値)との予算実績差異の分析を行い、必要に応じて当年度の予算と実績値の累計を踏まえた見込み値を修正する否かを睨みながら、年度の予算達成を目指す。④また、その達成度合いを中期の事業計画に反映させるという各段階を踏みつつ、それらがいわゆるPDCAサイクルに乗るという一連の流れが必要になります。

上記の①から④の段階は、それぞれの段階を完結しないと次の段階には行けません。

私どもは、この段階の事を財務ステージと名付けており、財務ステージを向上なくしては、激変する経営環境のもと、適時に経営判断を行い生き残っていくことはできないと考えております。

私どもが考える財務ステージの標準的なものは以下の通りです。

財務ステージ向上のための3つのステージ

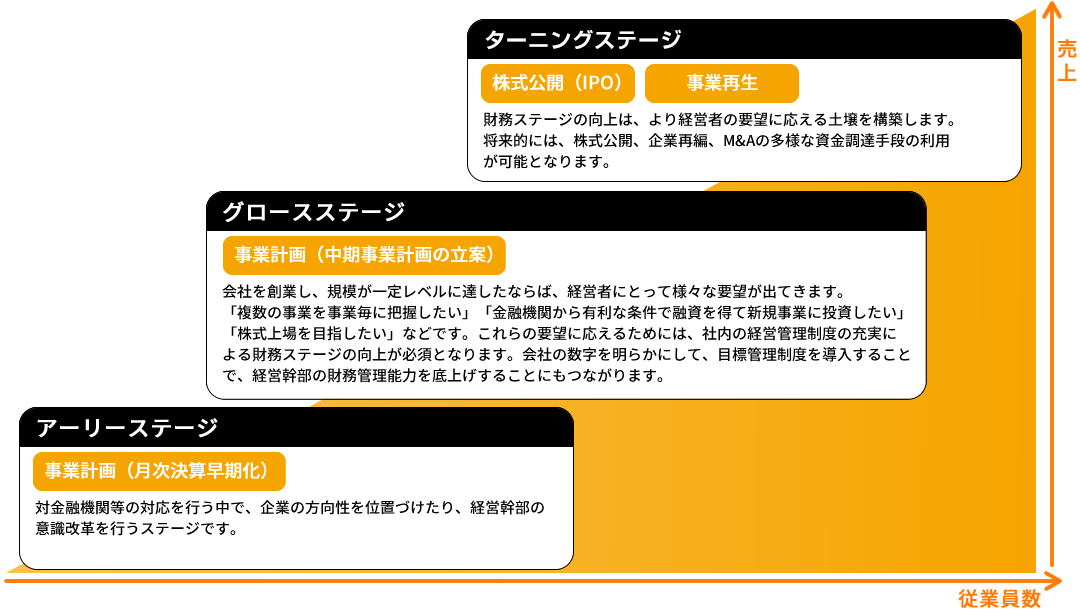

企業が成長するための財務ステージについては、3つのステージがあると当社は考えています。起業して一定レベルの安定を目指すアーリーステージ、成長を目指すための基盤を作るグロースステージ、企業の永続、成長、安定を目指すターニングステージです。

アーリーステージ

- 月次決算コンサルティング

- 単年度の損益予算コンサルティング

まず、月次決算を締め日の翌月末までにきっちりと出来上がる体制を目指します。今後、消費税率がどんどんアップされると見込まれます。税務調査でも消費税調査がより重要になってきます。消費税のミスは当局との解釈の相違が少なく、ミスがそのまま支払い税額を増やすからです。消費税の計算ミスは、詳細な勘定科目の設定により防止されやすくなります。月次決算が締め日後翌月15日以内に出来上がる体制になれば、月次決算に関しては、合格点です。

次に、単年度の損益予算を策定します。当初から、商品アイテム毎や販売先毎に営業利益までをブレイクダウンしておくと詳細予算を策定する時に有益です。

グロースステージ

- 月次決算の早期化コンサルティング

- 経営管理制度構築コンサルティング

- 事業計画、立案コンサルティング

月次決算の早期化を進めます。翌月10営業日を目指し、最終的には5営業日で月次決算を締める事が必要です。

そして、このステージでは予算をより詳細に策定し、月次決算で集計された実績値と比較分析し、予算実績差異を把握して、その差異をタイムリーな経営判断に活かせるようになる体制を築くことが一番大切です。

当然、月次決算集計後にしか予算実績差異が把握できないので、月次集計が早ければ早いほど良いわけです。更に経営者だけではなく、管理責任者や営業責任者等も参加して、予算実績差異を共有しなければ、経営判断が経営活動に反映されません。

そして、経営幹部は自らの指標で利益管理をしているケースが多いですが、それが管理責任者が作る実績値と連動していないと全社的な経営活動に結びつきません。

そのために、通常は、経営幹部が集まる会議で、全社的な観点で予算実績差異を議論することになります。この会議で、間接費を集計したものを利益責任単位でどのように負担するのかが議論されるようになれば、全社的に損益管理が定着してきていると言えます。

損益管理をさらに深耕させていくと、損益がキャッシュフローにどう影響するかを経営幹部が把握するキャッシュフロー管理が出来るようになります。

営業ノルマを果たしても、回収期間がとても長い売上債権や、売上高か大きくても出荷が未確定な状態のまま先行する支払い負担が大きい取引先等、全社的なキャッシュフローの観点からは見直しが必要な場合が出てきます。

自らの利益責任を果たすべく短期的な利益だけに捉われず、全社的に達成しなければならない年度の予算が明らかになる事で、経営幹部の財務管理能力が飛躍的に高まります。このようなキャッシュフロー管理が年度だけでなく、向こう3年間程度の中期に渡る計画まで出来るようになれば、経営者が中長期で考える設備投資計画、人員計画、資金調達計画等も盛り込んだ貸借対照表に関連する計画が策定出来るようになります。

ターニングステージ

- 株式公開(IPO)

- 事業再生

損益計画とキャッシュフロー計画、それらを連動させた貸借対照表に関連する計画(すなわち、設備投資計画や銀行への返済計画を踏まえた資金調達計画等)を中期事業計画として完成させ、会社の内部の人間に会社の方向性を示すだけでなく、会社外部の利害関係者に発表出来るようになります。

ここまでくれば、真に会社の存在価値を社会に示すことが出来るようになったといえ、社会的公器としての在り方を考えていけるでしょう。

また、資産と負債が計画により自在にコントロール出来るようになるので、その差額としての資本をどうしていくのかといういわゆる資本政策を中長期で考えていける段階になります。

資本を株式公開という手段で広く社会に還元するのか、オーナー一族で承継していくのかをオーナー一族での事業承継の可否を踏まえて検討出来るようになります。