ホーム > サービス案内 > 事業計画

事業計画

事業計画の目的・効果

事業計画の策定には、主に以下の目的・効果があります。

| 目的 | 1.変化の激しい環境に耐えうる「強い企業体質」の構築 2.目標達成に必須となる「組織力」の向上 3.円滑かつ効果的な目標達成の「経営管理」の強化 |

|---|---|

| 効果 | 1.将来の事業展開が明確になります

環境予測、事業特性等々から、将来のビジョン及び経営理念を基にした経営目標が明確化されます。 2.数値目標が共有化され、強い財務体質を築く基礎となります あるべき姿の実現に向けて、具体的な数値目標が共有化されます。また、利益・キャッシュフローの最大化を実現するため、経営陣はもちろん幹部従業員の間でも目的意識が高まります。 3.目標達成のプロセス・手段が明確となります 計画策定プロセスを通じ、具体的な行動目標が明らかとなります。 4.外部関係者への説得力の高い説明が可能となります 事業計画を通じて、明確な目標とそれを達成のプロセスを明らかにすることで、金融機関・重要取引先・出資者等の利害関係者を説得し、財務面・営業面における協力体制の強化が期待されます。 5.経営陣にとって自らの進捗を確認するマイルストーン(道しるべ)となります |

プロジェクトのスケジュール(イメージ)

■ A.全体分析、B.詳細な現状分析

A.全体分析

現在、貴社で管理されている資料を基に、事業の収益構造・財務の状況について調査を行い、理解を深めます。これらの情報は、現状のまま業況が推移した場合の損益・キャッシュフロー等 のシミュレーション分析の基礎データとなります。

B.詳細な現状分析

| 粗利 | 事業における顧客の状況・受注の変動・今後見込まれる変動要因などを、過去情報等によって把握します。同時に、貴社保有の財務データを基に売上高や粗利益・付加価値などの情報を分析し、利益増加、CF増加のポイントを把握していきます。 |

|---|---|

| 販管費 | 事業における販管費について、売上高とともに変動する変動費、売上高の増加と関係なく固定的に発生する固定費を分析し、それぞれのコストの削減余地がないのか検討していきます。人件費についても、一人あたりの付加価値等を分析することで、生産性の分析を実施していきます。 販管費削減の余地を検討することで、利益増加、CF増加が見込めるポイントを洗い出していきます。 |

| 営業利益 | CFに影響を及ぼし、借入返済の原資となる営業利益や資産について、販売による回収期間などの数値を洗い出すことで、販売効率等を検討していきます。また、この点から利益増加、CF増加のポイントを洗い出していきます。 |

| 財務面 | 借入金等の状況を把握し、財務面からの利益増加、CF増加の余地を検討していきます。また、財務面における問題点の有無、所在についても検討していきます。 |

■C.実績集計過程の把握(月次決算早期化)

現状分析と同時に、事業計画との対比の対象となる実績の集計過程について把握することで、月次決算の早期化を図り予算と実績の対比、差異の分析をどの様に実施すべきかを検討するための情報を入手します。

| 実績の集計過程 | 事業における、会計システムへの仕訳入力について、どのようなデータに基づき、どのような手順で実施されるのかを把握し、月次決算の早期化を進めます。 |

|---|---|

| 損益の部門設定 | 会計システムにおける現状の部門設定の趣旨(目的)を把握するともに、会計システム上、事業毎を部門とし、補助科目として設定し、仕訳入力を実施することの可否について検討します。部門の設定・仕訳入力が不可能である場合には、他の集計方法を検討することになります。 |

| 基幹システムの 機能把握 |

事業における基幹システムについて、どの様な機能を有し、どの様な情報が集計されるのかを把握することで、実績の集計のためにどの程度利用できるのかを検討します。 |

| 財務面の情報の 把握 |

部門毎の利益と借入の対応関係の把握・管理の有無、資金繰り管理の方法等がどの様になっているのかについて、把握・検討します。 |

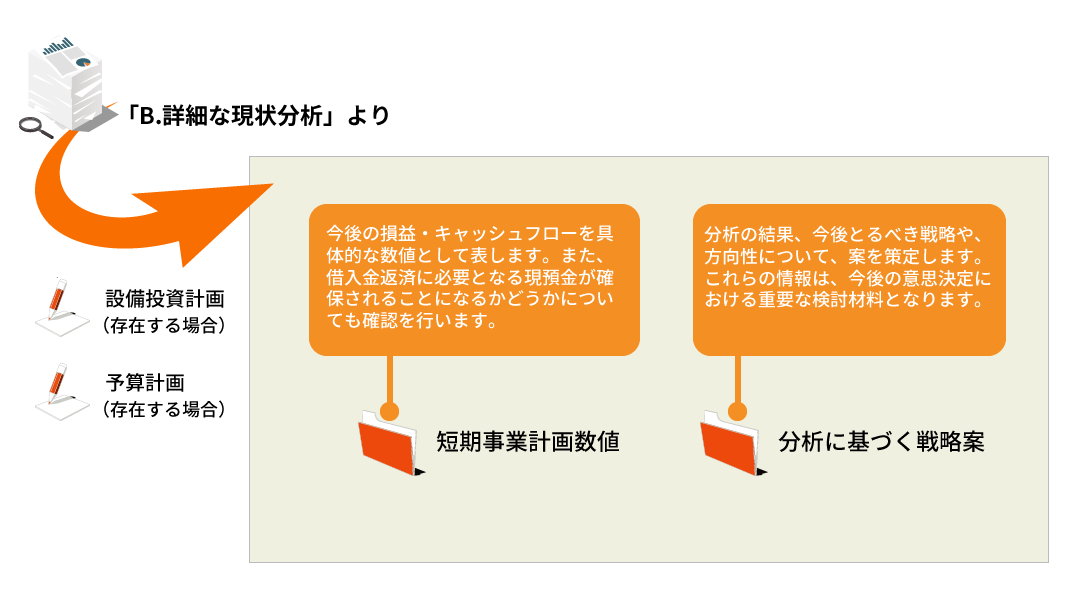

■ D.事業計画の立案

現状分析の結果、課題と思われる事項を理解した上で、計画の基礎となる戦略案を策定していきます。その際、既に予定されている予算計画や設備投資計画などの情報があれば、それを加味しながら、必要に応じて修正をしていきます。また、資金繰り面で重要となるキャッシュフロー予測などのシミュレーションについても行っていきます。

■ E.事業計画の運用のための方法の検討

策定した事業計画は、実績との対比、差異の分析、分析結果の翌月へのフィードバックができることで、初めて機能します。このため、この実績との対比、差異分析及びフィードバックを有効かつ効率的に実施するための方法を検討します。

| 実績の集計過程 | 策定した事業計画に対応する実績の集計方法及び分析方法を検討します。特に実績の集計については、方法を間違うと多大な労力が必要となるリスクがありますので、慎重に検討することになります。 |

|---|---|

| 基幹システムの機能の利用 | 事業における基幹システムについて、実績の集計及び分析に利用できる部分があれば、作業の効率化を図ることができることになります。このため、基幹システムをどの程度利用できるのか、(利用できる場合には)どのようにして情報を利用するのかについて検討することになります。 |

| 部門ごとの管理 | 事業全体だけでなく、部門ごとの在庫管理、損益管理、資金管理についても実績の集計が必要となります。集計にあたっては業務全体の場合と同様に、効果的かつ効率的な実績の集計方法を検討することになります。 |

| 作業の効率性 | 従来実施していただいていない事項を実施していただくことになるため、単純に考えた場合、その分の作業負荷が増加することになります。このため、こうした作業の検討にあたっては、可能な限り効率的な方法を検討することになります。 |

■ F.下期における予算実績差異の分析

策定した事業計画について、検討した運用方法に基づき、実績との対比、差異の分析、分析結果の翌月へのフィードバックを実施します。

| 実績の集計 | 検討した集計方法に基づき、月次の実績を集計します。 |

|---|---|

| 実績との対比と差異分析 | 予算と実績を対比し、差異を算出します。差異が大きくなっている項目について、原因を分析し、コメントを記載することになります。分析は、差異の内容をヒアリングにより把握することにより実施されますので、定期的にヒアリングを実施するための体制を構築することが必要となります。 |

| 分析結果の報告とフィードバック | 差異分析の結果は、翌月以降の予算達成のための行動指針としてフィードバックすることになります。計画達成のため、収益の増加及びコスト削減のための施策の検討・実施を図ることになります。 |

| 部門別の管理 | 部門ごとの在庫管理、損益管理、資金管理については、事業全体の損益と同様に、検討した集計方法に基づき、月次実績を集計し分析することで、問題点の有無の識別を行うことになります。 |

■ G.来年度以降の中期事業計画の策定

今後、事業が永続的に成長していくためには、成長戦略を考慮した中期事業計画の策定が必須となります。中期事業計画策定のための検討項目を下記に記載します。

| 全社戦略の検討 | 貴社として事業がどのような方向に向かうのか、どのように事業を強化していくのか、貴社の強み、弱みを検討しながら、全社としての戦略を検討し、決定していきます。 |

|---|---|

| 事業戦略の検討 | 決定された全社戦略に従い、事業の戦略を検討し決定するとともに、事業戦略をより確実に実行するためのアクションプランを検討していきます。 事業戦略の効果については早急に測定をするために、できるだけ早い段階で実行していくように計画していきます。このことにより、対外的にも効果のある実績として明示できる内容となります。 |

| 中期事業計画の立案 | 事業戦略の実施結果、中期的な損益計画を立案していきます。当該損益計画については蓋然性が求められるため、慎重に数値計画を立案していきます。 必要に応じて、組織体制等の見直しの必要性についても検討していきます。 |

| 部門ごとの管理 | 下期における事業計画同様、中期事業計画についても、部門ごとの在庫管理、損益管理、資金管理を実施することになります。中期事業計画の策定・実行に不可欠な要素として、これらの計画についても、検討・策定を実施することが必要です。 |

| 事業計画のまとめ | 上記の内容をふまえ、事業計画をとりまとめていきます。 |

コンサルティング実績(事業計画①)

| 現状 | 【会社概要】

関西圏で100店舗ほどの飲食店を展開しているファミリーレストランチェーン。 【現状】 ①ファミリーレストランの低迷、低価格の業態(寿司、イタリアン等)の台頭により、売上の前年割れが続き、8期連続の赤字となっている。 |

|---|

| PJ実施内容 | 【戦略会議の開催による目標の共有化】

各部門の幹部とともに、事業の今後の姿を含めたディスカッションを行い、各事業の目標を明確にするとともに共有化を図った。 【客観的な視点から算出される短期事業計画の立案】 下方修正がないと考えられる損益予想を客観的な視点から立案するとともに、当該数値で利益が出せるコスト構造を検討し、達成できる短期事業計画を立案。 【リストラ策、売上向上施策を検討する営業会議の開催】 立案された短期事業計画を達成するためのリストラ策の実行、売上向上施策の検討と実施、販促等の効果等を検討しながら、利益目標を達成するためのサポートを実施。 【短期・中期経営計画の立案と月次の金融機関への報告体制の整備】 作成した経営計画の説明および利益目標の達成状況を金融機関へ定期的に説明をするように体制を整備。 |

|---|

| PJによる効果 | 【営業黒字化の達成】

リストラ策、売上向上施策の効果が出るとともに、社内の雰囲気が明るくなり、8期ぶりの営業黒字を達成。 【金融機関の信頼回復】 定期的な状況説明と下方修正のない計画と実績を示していくことで、金融機関の信頼が回復し、リスケジュールに関する合意をとることができた。 |

|---|

コンサルティング実績(事業計画②)

| 現状 | 【会社概要】

十数箇店を有する地方の有力アミューズメント企業。 【現状】 ①地方のため、メインバンクが脆弱で、新規出店や改装資金も5年程度の長期運転資金と1年内の短期借入金とで賄う。 |

|---|

| PJ実施内容 | 【予算会議の開催による経営の可視化と幹部候補生の経営参画】

社長のみならず、幹部候補生と共に単年度予算を策定し、会社の数値を可視化し、キャッシュ・フロー経営を浸透させる。 【中長期の事業計画を策定】 毎月開催される予算会議を通じて、単年度予算の進捗管理を幹部候補生と共有し、全社的にコミット出来る中期事業計画を策定する。 【銀行交渉のコンサルティングを実施】 大手都銀をメインバンク、地元に根差し長年付き合いのある地方銀行をサブメインの明確に位置付け、中長期の事業計画に基づき、新規出店は長期資金で調達できるように交渉。 |

|---|

| PJによる効果 | 【調達資金の長期化が達成】

設備投資に関わる資金は15年返済で調達し、改装資金も5~7年返済で調達できるようになり、資金繰りの長期安定化が図れる。 【経営幹部によるキャッシュ・フロー経営の浸透】 社長以外にもキャッシュ・フロー経営に精通した経営幹部が複数育ち、長期的視野に立った積極的な合議がされる役員会議が開催されるようになった。 |

|---|